às demonstrações contábeis de 31 de dezembro

(valores em R$ 1,00, exceto quando indicado de outra forma)

A C.Vale - Cooperativa Agroindustrial é uma sociedade de pessoas, de natureza civil, sediada na cidade de Palotina, no Estado do Paraná, Brasil. A entidade é regida pela Lei nº 5.764, de 16 de dezembro de 1971, que regulamenta o sistema cooperativista do País.

A C.Vale é uma cooperativa de produção agropecuária com atuação nos Estados do Paraná, Santa Catarina, Mato Grosso e Mato Grosso do Sul. Possui 67 unidades de recebimento de produção. As atividades da cooperativa concentram-se no segmento agroindustrial, destacando-se na produção de soja, milho, trigo, mandioca, leite, suínos e frango, além de atuar na prestação de serviços, com profissionais que prestam assistência agronômica e veterinária aos associados. Para manter os associados atualizados tecnologicamente, a C.Vale desenvolve cursos, palestras, treinamentos, dias de campo e visitas técnicas.

A C.Vale fomenta a produção, disponibilizando crédito aos associados, especialmente os pequenos produtores. A empresa também comercializa insumos, peças, acessórios e revende máquinas agrícolas, assegurando preços mais competitivos aos associados. Produz sementes que é comercializada no Brasil e Paraguai. Além disso, a cooperativa mantém uma rede de supermercados com 8 lojas, localizadas nos Estados do Paraná, Mato Grosso e Mato Grosso do Sul.

No segmento industrial, a C.Vale produz amido modificado de mandioca e rações. Neste mesmo segmento, a C.Vale mantém um complexo avícola com abate atual de 320 mil frangos/dia. Foi o primeiro sistema de integração avícola brasileiro, em escala comercial, a utilizar processos automatizados para o controle de ambiente.

As presentes demonstrações contábeis foram aprovadas pela diretoria e pelo conselho de administração da C.Vale em 12 de janeiro de 2012.

As demonstrações contábeis da C.Vale levantadas em 31 de dezembro de 2011 comparativas com 2010 estão de acordo com as práticas contábeis adotadas no Brasil (BR GAAP), emitidos pelo Conselho Federal de Contabilidade – CFC, com observância também aos pronunciamentos contábeis em vigor e legislação aplicável às sociedades cooperativas.

A preparação das demonstrações contábeis de acordo com o BR GAAP requer o uso de certas estimativas contábeis por parte da administração da C.Vale. As áreas que envolvem julgamento ou o uso de estimativas, relevantes para as demonstrações contábeis, estão demonstradas na nota 3. As demonstrações contábeis foram preparadas utilizando-se o custo histórico como base de valor, exceto pela valorização de certos ativos não-circulantes e instrumentos financeiros.

a) Balanço Patrimonial

Apresentado e elaborado de acordo com as Normas Brasileiras de Contabilidade aplicáveis às Sociedades Cooperativas em decorrência da obrigatoriedade da convergência às Normas Internacionais de Contabilidade, instituída pela Lei n.º 11.638/07 e alterada pela Lei n.º 11.941/09. Os ativos e passivos vencíveis até 31-12-2012 foram classificados como circulante enquanto os vencíveis após essa data como não circulante;

b) Demonstração de Sobras ou Perdas

Estruturada em conformidade com as disposições contidas na Lei n.º 5.764/71 e Normas Brasileiras de Contabilidade aplicáveis às Sociedades Cooperativas. O resultado do ato cooperativo (operações com associados) denomina-se sobras ou perdas, já o resultado do ato não cooperativo (operações com não associados), denomina-se lucros ou prejuízos.

c) Demonstração das Mutações do Patrimônio Líquido e Demonstração dos Fluxos de Caixa

Estruturadas em conformidade com as Normas Brasileiras de Contabilidade aplicáveis às Sociedades Cooperativas em decorrência da obrigatoriedade da convergência às Normas Internacionais de Contabilidade, instituída pela Lei n.º 11.638/07 e alterada pela Lei n.º 11.941/09.

Foi adotado o regime de competência para o registro das mutações patrimoniais. A aplicação desse regime implica no reconhecimento das receitas, custos e despesas quando ganhas ou incorridas, independentemente de seu efetivo recebimento ou pagamento.

As sobras ou perdas do ato cooperativo, bem como os lucros ou prejuízos do ato não cooperativo, foram apuradas de acordo com as operações, sendo que para bens de produção a proporcionalidade foi apurada com base na produção entregue e comercializada; para bens de fornecimento e serviços a proporcionalidade foi apurada com base no fornecimento.

A moeda funcional da cooperativa é o real. De acordo com a norma do CPC 02 – Efeitos nas mudanças nas taxas de câmbio e conversão de demonstrações contábeis, todas as operações de exportações realizadas na moeda estrangeira, são convertidas na moeda funcional mediante a utilização da taxa de câmbio oficial divulgada pelo BACEN – Banco Central do Brasil, nas datas de cada transação, e liquidadas a valores de mercado no fechamento das divisas.

Os ganhos e perdas com variação cambial na aplicação das taxas de câmbios sobre os ativos e passivos são reconhecidos como receitas e despesas financeiras.

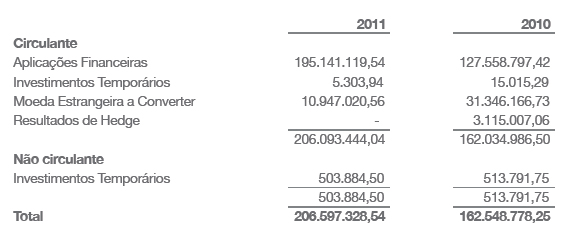

a) Caixa e Equivalentes de Caixa

Caixa e equivalentes de caixa incluem dinheiro em caixa, depósitos bancários, investimentos de curto prazo de alta liquidez e que estão sujeitos a um insignificante risco de mudança de valor.

b) Aplicações Financeiras

A C.Vale classifica seus ativos financeiros conforme a finalidade para a qual os mesmos foram adquiridos. A administração determina a classificação de seus ativos financeiros no reconhecimento inicial.

As aplicações financeiras para negociação são mensuradas pelo seu valor justo. Os juros, correção monetária e variação cambial, quando aplicável, assim como as variações decorrentes da avaliação ao valor justo, são reconhecidos no resultado quando incorridos.

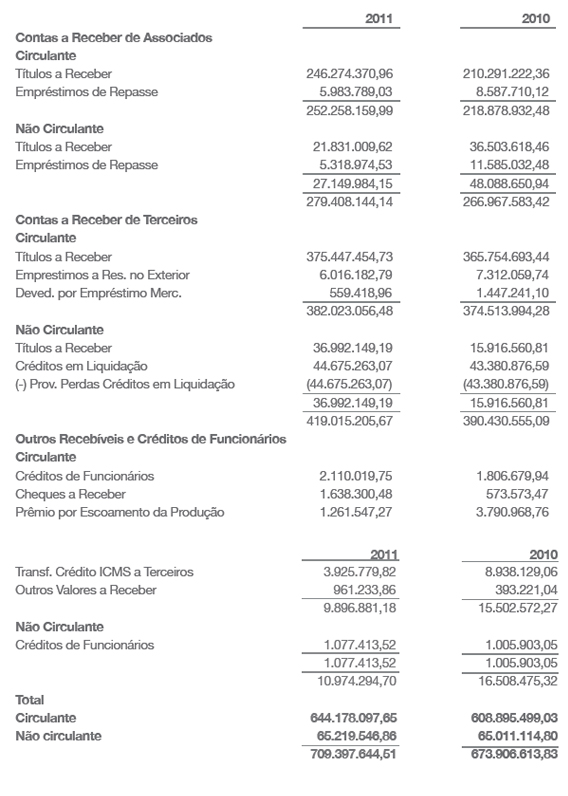

c) Contas a Receber de Associados e Terceiros

Os valores a receber de cooperados e não cooperados são registrados pelo valor das notas fiscais de vendas, sendo os mesmos ajustados a valor presente quando indexados em índices ou em equivalência de produtos agrícolas. A provisão para devedores duvidosos foi constituída em montante considerado suficiente pela administração para fazer frente às eventuais perdas na realização dos créditos, especificamente, para os créditos aplicados na atividade agrícola, levou-se em consideração os riscos por fatores climáticos a que a atividade está sujeita. As variações monetárias de valores a receber decorrente de compromissos contratuais foram reconhecidos tendo como contrapartida do ativo as contas de receitas e/ou despesas financeiras.

d) Avaliação da Recuperabilidade de Ativos Financeiros

Ativos financeiros são avaliados a cada data de balanço para identificação da recuperabilidade de ativos (impairment). Estes ativos financeiros são considerados ativos não recuperáveis quando existem evidências de que um ou mais eventos tenham ocorrido após o reconhecimento inicial do ativo financeiro e que tenham impactado negativamente o fluxo estimado de caixa futuro do investimento.

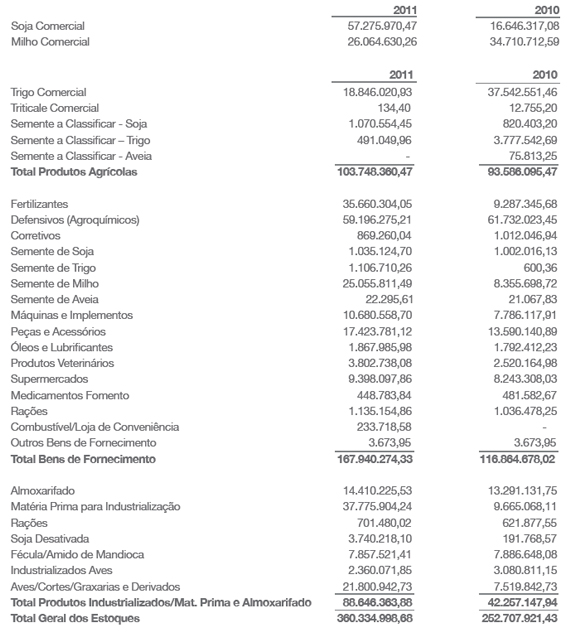

Os estoques foram avaliados da seguinte maneira:

a) Estoques de produtos agrícolas e produtos pecuários: avaliados pelo valor de compra praticado pela cooperativa em 31 de dezembro;

b) Estoques de bens de fornecimento, insumos, matéria-prima para industrialização, materiais secundários e almoxarifados: avaliados pelo custo médio de aquisição;

c) Estoques de produtos industrializados: avaliados pelo custo médio de produção, exceto soja desativada, avaliada em 70% do maior preço de venda praticado no período.

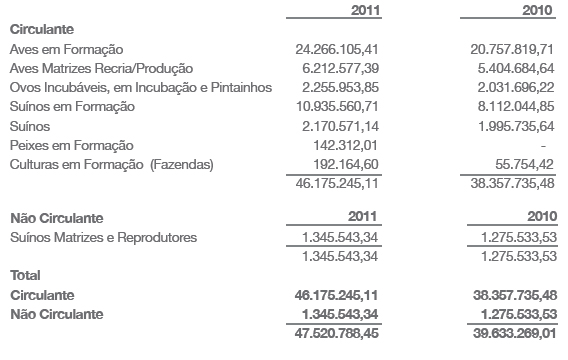

Abrange o tratamento contábil das atividades que envolvem ativos biológicos tais como as matrizes (suínos e aves) ou produtos agrícolas (ovos, pintainhos, suínos em formação para abate e aves em formação para abate). Os ativos biológicos devem ser reconhecidos ao valor justo. A C.Vale considerou como valor justo o seguinte:

a) Ovos, pintainhos, suínos em formação para abate, aves em formação para abate e cultura em formação (fazendas): foram avaliados ao custo dos insumos aplicados.

b) Plantéis (animais reprodutores): durante o período de formação são alocados os custos com mão-de-obra, ração, medicamentos e outros. Após o período de formação, os plantéis passam a ser depreciados durante o seu ciclo produtivo, com base no número estimado de ovos para aves e número estimado de partos para suínos, de aproximadamente quinze meses para as aves e de trinta e seis meses para os suínos. Portanto, o valor justo para avaliação foi calculado com base nos custos alocados líquidos da depreciação aplicada.

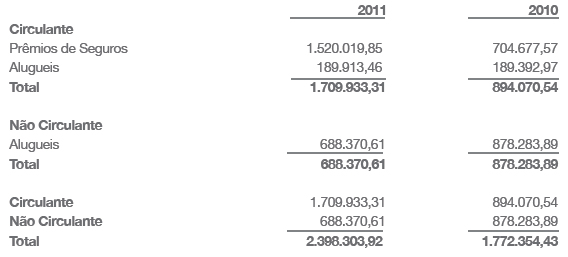

As despesas e dispêndios antecipados estão registrados no ativo circulante e não circulante, sendo apropriados mensalmente ao resultado, pelo regime de competência e em conformidade com as cláusulas dos contratos de seguros, serviços, entre outros.

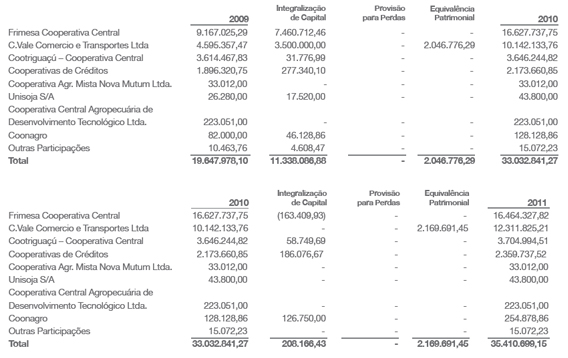

A cooperativa possui o controle com 99,97% da C.Vale – Comércio e Transportes Ltda. sendo que o investimento foi avaliado pelo método de equivalência patrimonial. Os demais investimentos que possui em outras sociedades foram avaliados pelo custo de aquisição, não efetuada provisão para perdas por não existirem evidências para isso

Os investimentos em sociedades cooperativas, mesmo que relevantes, estão também avaliados ao custo de aquisição, em função de que o montante a ser recebido em caso de realização do investimento é limitado ao capital social aplicado.

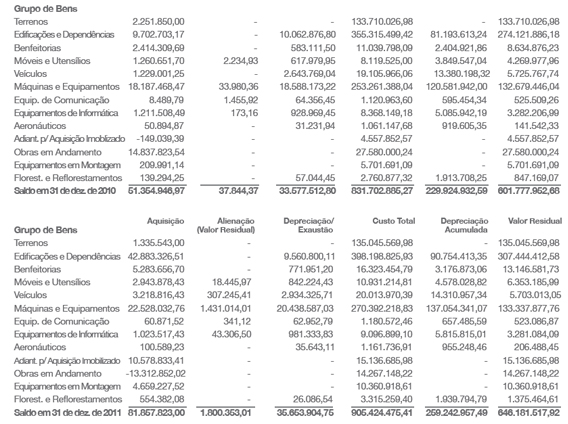

Os grupos de: terrenos, edificações e dependências, são demonstrados pelo custo de aquisição acrescido da mais valia resultado do custo atribuído (deemed cost), em conformidade com o Pronunciamento Técnico 37 - Adoção Inicial das Normas Internacionais de Contabilidade, ICPC 10 – Interpretação sobre a Aplicação Inicial ao Ativo Imobilizado emitidos pelo CPC, com base em avaliações efetuadas por avaliadores independentes, deduzida a subseqüente depreciação, exceto para terrenos. Demais itens do imobilizado estão demonstrados pelo custo de aquisição ou construção, corrigido monetariamente até 31 de dezembro de 1995, menos a correspondente depreciação acumulada. Os encargos de depreciação, amortização e exaustão foram calculados pelo método linear, mediante a aplicação de taxas que levam em conta o tempo de vida útil econômica dos bens.

Ganhos e perdas em alienações são determinados pela comparação dos valores de alienação com o valor contábil e são incluídos no resultado.

Os encargos sobre empréstimos tomados para financiar a construção do imobilizado foram capitalizados durante o período necessário para executar e preparar o ativo para o uso pretendido e incorporados ao valor do ativo imobilizado até a conclusão da construção

Reparos e manutenção são apropriados ao resultado durante o período em que são incorridos. O custo das principais renovações é incluído no valor contábil do ativo no momento em que for provável que os benefícios econômicos futuros que ultrapassarem o padrão de desempenho inicialmente avaliado para o ativo existente fluirão para a C.Vale. As principais renovações são depreciadas ao longo da vida útil restante do ativo relacionado.

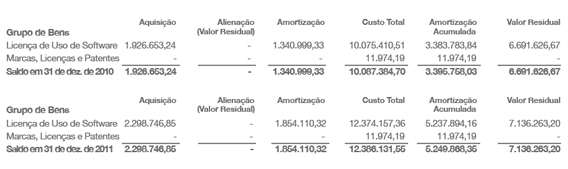

Os ativos intangíveis são bens incorpóreos, separáveis ou resultantes de direitos contratuais ou de outros direitos legais. A cooperativa possui registrado os direitos de uso de software e marcas de sua propriedade ao custo de aquisição deduzido dos valores amortizáveis, calculados pelo método linear ao longo de suas vidas úteis.

Os arrendamentos mercantis de imobilizado, nos quais a C.Vale fica substancialmente com todos os riscos e benefícios de propriedade, são classificados como arrendamento financeiro. Os arrendamentos financeiros são registrados como se fosse uma compra financiada, reconhecendo, no seu início, um ativo imobilizado e um passivo de financiamento (arrendamento). A C.Vale possui somente arrendamento operacional.

O imobilizado e outros ativos não circulantes, inclusive os ativos intangíveis, são revistos para se identificar perdas não recuperáveis sempre que eventos ou alterações nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Quando aplicável, a perda é reconhecida pelo montante em que o valor contábil do ativo ultrapassa seu valor recuperável, que é o maior entre o preço líquido de venda e o valor em uso de um ativo. Para fins de avaliação, os ativos são agrupados no nível mais baixo para o qual existem fluxos de caixa identificáveis separadamente.

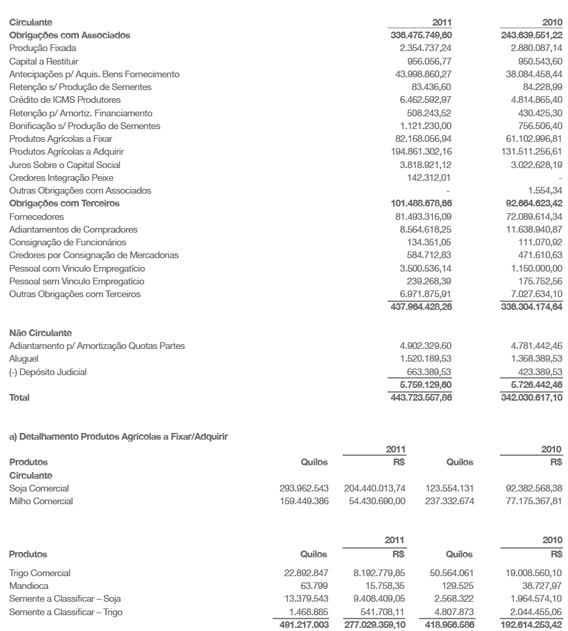

Os produtos agrícolas a fixar e a adquirir foram contabilizados nos estoques e nas obrigações com associados, ambos avaliados pelo valor de compra praticado pela cooperativa em 31 de dezembro de 2011, que reflete o valor justo.

Os produtos agrícolas a fixar representam o montante depositado na cooperativa a fixar e que encontra-se fisicamente depositado nos armazéns, já os produtos agrícolas a adquirir representam o montante depositado na cooperativa a fixar, porém fisicamente foram remetidos a clientes tradicionais na modalidade de vendas à fixar, ou foram consumidos no processo de industrialização.

a) Obrigações com Associados

As obrigações com associados são obrigações a pagar por bens ou serviços que foram adquiridos de associados no curso normal dos negócios, sendo classificadas como passivos circulantes se o pagamento for devido no período de até um ano (ou ciclo operacional normal dos negócios, ainda que mais longo). Caso contrário, as contas a pagar são apresentadas como passivo não circulante.

Elas são, inicialmente, reconhecidas pelo valor justo e, subseqüentemente, mensuradas pelo custo amortizado com o uso do método de taxa de juros efetiva. Na prática, são reconhecidas ao valor da fatura correspondente.

b) Obrigações com Terceiros

As obrigações com terceiros são obrigações a pagar por bens ou serviços que foram adquiridos de terceiros no curso normal dos negócios, sendo classificadas como passivos circulantes se o pagamento for devido no período de até um ano (ou ciclo operacional normal dos negócios, ainda que mais longo). Caso contrário, as contas a pagar são apresentadas como passivo não circulante.

Elas são, inicialmente, reconhecidas pelo valor justo e, subseqüentemente, mensuradas pelo custo amortizado com o uso do método de taxa de juros efetiva. Na prática, são reconhecidas ao valor da fatura correspondente.

c) Empréstimos e Financiamentos

Os empréstimos e financiamentos tomados são reconhecidos, inicialmente, quando do recebimento dos recursos. Em seguida, os empréstimos e financiamentos tomados são apresentados pelo custo amortizado, isto é, acrescidos de encargos e juros proporcionais ao período incorrido (“pro rata temporis”).

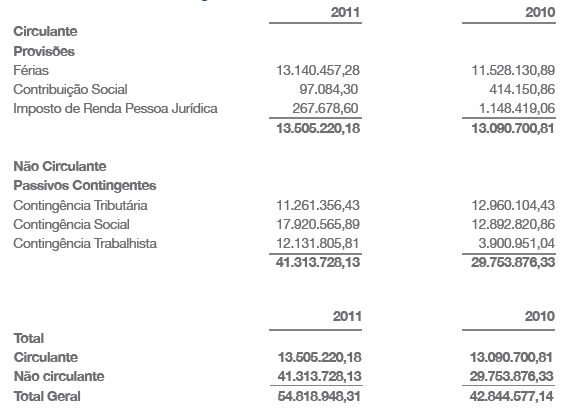

As provisões são reconhecidas quando a C.Vale tem uma obrigação presente, legal ou não formalizada, como resultado de eventos passados sendo provável que uma saída de recursos seja necessária para liquidar a obrigação e uma estimativa confiável do valor possa ser feita.

São demonstrados pelos valores de realização (ativos) e pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incorridas (passivos).

As transações de compras e vendas de insumos e produtos são efetuadas em condições e prazos pactuados entre as partes.

A receita compreende o valor faturado pela venda de mercadorias e serviços. A receita pela venda de mercadorias é reconhecida quando os riscos significativos e os benefícios de propriedade das mercadorias são transferidos para o comprador. A C.Vale adota como política de reconhecimento de receita, portanto, a data em que o produto é entregue ao comprador.

A receita pela prestação de serviços é reconhecida tendo-se como base a etapa de execução dos serviços realizados até a database do balanço, na medida em que todos os custos relacionados aos serviços possam ser mensurados confiavelmente.

O fundo de reserva legal, o fundo de assistência técnica, educacional e social, o fundo de desenvolvimento e as reservas de capital foram constituídos em conformidade com o estatuto social da cooperativa, normas brasileiras de contabilidade, pronunciamentos contábeis e a legislação aplicável. A cooperativa possui subvenções e incentivos fiscais para investimentos concedidos pelos governos. Essas subvenções e incentivos fiscais estão diretamente ligados às atividades das unidades produtivas, sendo levados a conta de reservas em conformidade com legislação aplicável.

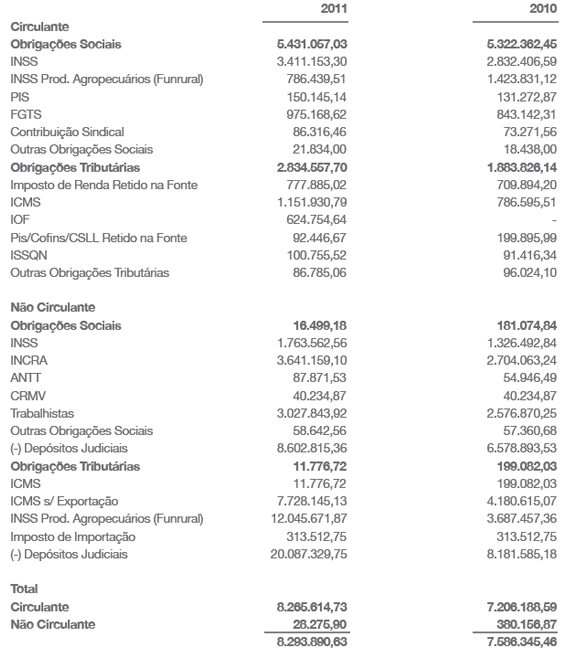

No Brasil, “impostos e contribuições sobre o lucro”, compreende o imposto de renda (“IRPJ”) e a contribuição social sobre o lucro (“CSLL”), calculados mensalmente com base no lucro tributável, aplicando-se a alíquota de 15% acrescida do adicional de 10% para o IRPJ e 9% para a CSLL, considerando-se a compensação de prejuízos fiscais e base negativa de contribuição social, limitada a 30% do lucro real. As declarações de impostos no Brasil estão sujeitas à revisão pelas autoridades fiscais por um período de cinco anos da data da declaração. A cooperativa pode estar sujeita à cobrança adicional de tributos, multas e juros em decorrência dessas revisões.

As estimativas contábeis foram baseadas em fatores objetivos e subjetivos, de acordo com o julgamento da administração para determinação do valor adequado a ser registrado nas demonstrações contábeis. Itens significativos sujeitos a essas estimativas e premissas incluem a vida útil do ativo imobilizado e intangível, provisão para crédito de liquidação duvidosa, provisão para realização dos estoques, provisão para realização de créditos tributários, estimativa do valor de recuperação de ativos de vida longa, provisões necessárias para passivos tributários, cíveis e trabalhistas, determinação do valor justo de instrumentos financeiros (ativos e passivos) e determinação do valor justo dos ativos biológicos e outras similares. A liquidação das transações envolvendo essas estimativas poderá resultar em valores divergentes devido a imprecisões inerentes ao processo de sua determinação. A C.Vale revisa as estimativas e premissas, no mínimo, anualmente.

julgamentos mais difíceis, subjetivos ou complexos por parte da administração, freqüentemente como resultado da necessidade de fazer estimativas que têm impacto sobre questões que são inerentemente incertas. À medida que aumenta o número de variáveis e premissas que afetam a possível solução futura dessas incertezas, esses julgamentos se tornam ainda mais subjetivos e complexos. Na preparação das demonstrações contábeis, a C.Vale adotou variáveis e premissas derivadas de experiência histórica e vários outros fatores que entende como razoáveis e relevantes. Ainda que estas estimativas e premissas sejam revistas pela C.Vale no curso ordinário dos negócios, a demonstração da sua condição financeira e dos resultados das operações freqüentemente requer o uso de julgamentos quanto aos efeitos de questões inerentemente incertas sobre o valor contábil dos seus ativos e passivos. Os resultados reais podem ser distintos dos estimados sob variáveis, premissas ou condições diferentes. De modo a proporcionar um entendimento de como a C.Vale forma seus julgamentos sobre eventos futuros, inclusive as variáveis e premissas utilizadas nas estimativas, incluímos comentários referentes a cada prática contábil crítica, descrita a seguir:

a) Perda (impairment) Estimada de Ativos de Vida Longa

Existem regras específicas para avaliar a recuperabilidade dos ativos de vida longa, especialmente imobilizado e outros ativos intangíveis. Na data de cada demonstração financeira, a C.Vale realiza uma análise para determinar se existe evidência de que o montante dos ativos de vida longa não será recuperável. Se tal evidência é identificada, o montante recuperável dos ativos é estimado pela C.Vale.

O montante recuperável de um ativo é determinado pelo maior entre: a) seu valor justo menos custos estimados de venda; b) seu valor em uso. O valor em uso é mensurado com base nos fluxos de caixa descontados (antes dos impostos) derivados pelo contínuo uso de um ativo até o fim de sua vida útil.

Quando o valor residual de um ativo exceder seu montante recuperável, a C.Vale reconhece uma redução no saldo destes ativos.

Para os ativos registrados ao custo, a redução no montante recuperável pode ser registrada no resultado do ano. Se o montante recuperável do ativo não puder ser determinado individualmente, o montante recuperável dos segmentos de negócio para o qual o ativo pertence é analisado.

Uma reversão de perda por recuperabilidade de ativos é permitida. A reversão, nestas circunstâncias, é limitada ao montante do saldo depreciado do ativo, determinado ao se considerar que a perda por recuperabilidade não tivesse sido registrada.

A C.Vale avalia a recuperabilidade do ágio de um investimento anualmente, usando práticas aceitáveis de mercado, incluindo fluxos de caixa descontados para unidades com ágio alocado e comparando o valor contábil com o valor recuperável dos ativos.

O processo de revisão da recuperabilidade é subjetivo e requer julgamentos significativos através da realização de análises.

b) Vida Útil de Ativos de Longa Duração

A C.Vale reconhece a depreciação de seus ativos de longa duração com base em vida útil estimada, que é baseada nas práticas da indústria e experiências prévias, refletindo a vida econômica de ativos de longa duração. Entretanto, as vidas úteis reais podem variar com base na atualização tecnológica de cada unidade. As vidas úteis de ativos de longa duração também afetam os testes de recuperação do custo dos ativos de longa duração, quando necessário.

A C.Vale não acredita que existam indicativos de uma alteração material nas estimativas e premissas usadas no cálculo de perdas por recuperabilidade de ativos de vida longa. Entretanto, se os atuais resultados não forem consistentes com as estimativas e premissas usadas nos fluxos de caixa futuros estimados e valor justo dos ativos, a C.Vale pode estar exposta a perdas que podem ser materiais.

c) Valor Justo de Derivativos e Outros Instrumentos Financeiros

O valor justo de instrumentos financeiros que não são negociados em mercados ativos (por exemplo, derivativos de mercado de balcão) é determinado mediante o uso de técnicas de avaliação. A C.Vale usa seu julgamento para escolher diversos métodos e definir premissas que se baseiam, principalmente, nas condições de mercado existentes na data do balanço. A C.Vale utilizou a análise do fluxo de caixa descontado para cálculo de valor justo de diversos ativos financeiros disponíveis para venda, ativos estes não negociados em mercados ativos.

As aplicações financeiras referem-se a certificados de depósitos bancários, mensurados ao valor justo através do resultado.

Os investimentos temporários referem-se à moeda estrangeira em espécie e títulos de capitalização, mensurados ao valor justo através do resultado.

Moedas estrangeiras a converter referem-se a valores recebidos em função de venda no mercado externo e não convertida para reais, atualizada à taxa de câmbio vigente na data do balanço.

Os derivativos para negociação são classificados como ativo ou passivo circulante. Os contratos de termo de moedas relacionados com moeda estrangeira são contratados com o objetivo principal de proteger a flutuação das moedas relacionadas às compras futuras de matérias-primas e insumos, bem como nas vendas futuras da C.Vale, que não são utilizados para fins especulativos.

A exposição máxima ao risco de crédito da C.Vale é o valor das contas a receber mencionadas acima. O valor do risco efetivo de eventuais perdas encontra-se apresentado como provisão para risco de crédito.

O risco de crédito do contas a receber advém da possibilidade de a C.Vale não receber valores decorrentes de operações de vendas. Para atenuar esse risco, a C.Vale adota como prática a análise detalhada da situação patrimonial e financeira de seus clientes, estabelecendo um limite de crédito e acompanhando permanentemente o seu saldo devedor. A provisão para riscos de crédito foi calculada com base na análise de riscos dos créditos, que contempla o histórico de perdas, a situação individual dos clientes, a situação do grupo econômico ao qual pertencem, as garantias reais para os débitos e a avaliação dos consultores jurídicos, sendo considerada suficiente para cobrir eventuais perdas sobre os valores a receber.

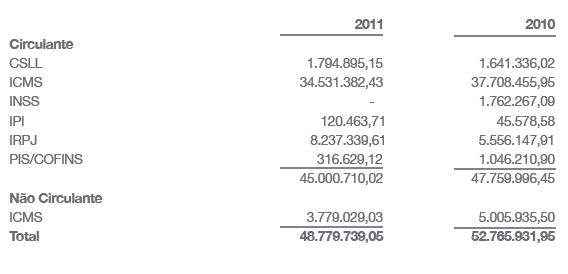

Os créditos relativos a imposto de renda são oriundos de valores retidos na fonte sobre aplicações financeiras, e estão atualizados até a data do balanço com base na variação da taxa referencial do Sistema Especial de Liquidação e de Custódia – SELIC

O saldo credor de ICMS origina-se, principalmente, das aquisições de matéria-prima e mercadorias, em relação às saídas beneficiadas com incentivo de ICMS, com tributação inferior às entradas. O saldo do ICMS foi apresentado pelo valor original do crédito líquido da provisão para perdas, com base na estimativa da administração, considerando-se a dificuldade de realização destes créditos.

Os créditos oriundos de Pis/Cofins referem-se à parcela ressarcível de saldo credor de Pis/Cofins, vinculado, principalmente, às operações de exportação, que serão realizados com a compensação de tributos de outras espécies vincendos, ou solicitado o ressarcimento em espécie. O saldo do Pis/Cofins foi apresentado pelo valor original do crédito líquido da provisão para perdas, com base na estimativa da administração, considerando-se a dificuldade de realização destes créditos.

Os demais créditos estão apresentados pelo valor do crédito original.

A depreciação referente aos plantéis (animais reprodutores aves e suínos), representa R$ 6.946.801,89 (R$ 6.812.473,71 em 2010).

A equivalência patrimonial foi efetuada somente na C.Vale – Comércio e Transportes Ltda, sendo que o valor apurado refletiu positivamente no exercício de 2010 em R$ 2.046.776,29 e positivamente no exercício de 2011 em R$ 2.169.691,45.

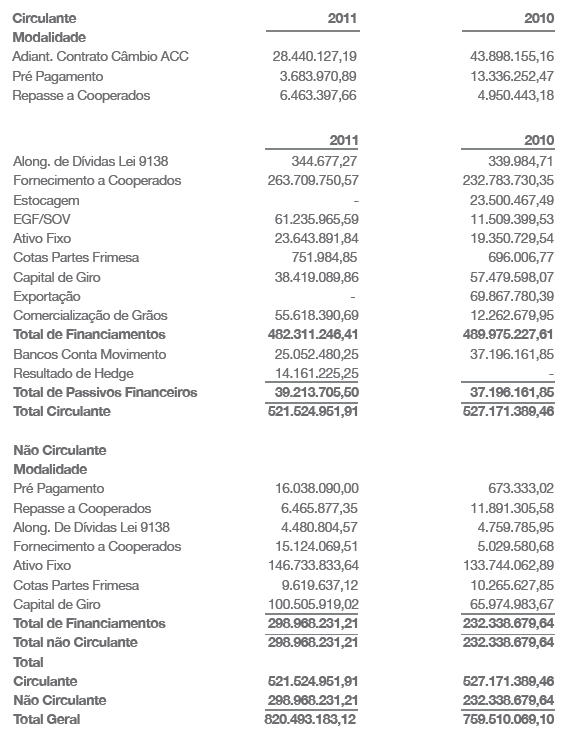

Os financiamentos foram contratados às taxas praticadas para o respectivo setor, tendo como garantias: penhor mercantil de bens de fornecimento, penhor de bens adquiridos, hipotecas de imóveis, aval dos diretores e notas promissórias rurais emitidas pelos associados. Os financiamentos a longo prazo possuem o seu maior vencimento em 31/10/2025. Todos os encargos financeiros foram apropriados até 31/12/2011.

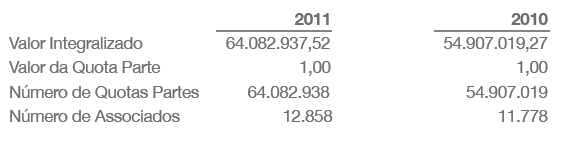

a) Capital social

O capital é representado por quotas no valor nominal de R$ 1,00 cada, sendo que cada associado possui direito a um voto independentemente da quantidade de quotas. A composição do capital social é a seguinte:

b) Juros Sobre o Capital Social

Neste exercício foram atribuídos juros sobre o capital social equivalente a 6,50% ao ano, calculados proporcionalmente ao valor do capital social integralizado até 31 de dezembro de 2011 no montante de R$ 3.818.921,12.

a) Identificação e Valorização dos Instrumentos Financeiros

A C.Vale opera com diversos instrumentos financeiros, com destaque para disponibilidades, incluindo aplicações financeiras, duplicatas a receber de clientes, contas a pagar a fornecedores, empréstimos e financiamentos, transações de produtos agrícolas com preços a fixar e contratos futuros.

Considerando a natureza dos instrumentos, excluindo-se os instrumentos financeiros derivativos, o valor justo é basicamente determinado pela aplicação do método do fluxo de caixa descontado. Os valores registrados no ativo e no passivo circulante têm liquidez imediata ou vencimento, em sua maioria, em prazos inferiores a três meses. Considerando o prazo e as características desses instrumentos, que são sistematicamente renegociados, os valores contábeis aproximam-se dos valores justos. Adicionalmente, a C.Vale também opera com instrumentos financeiros derivativos, especialmente operações de contratos futuros.

Os instrumentos financeiros, que estão reconhecidos nas demonstrações, são substancialmente similares aos que seriam obtidos se fossem negociados no mercado. No entanto, por não possuírem um mercado ativo, poderiam ocorrer variações caso a C.Vale resolvesse liquidá-los antecipadamente.

b) Política de Gestão de Riscos Financeiros

A C.Vale possui e segue política de gerenciamento de risco que orienta em relação às transações. Nos termos dessa política, a natureza e a posição geral dos riscos financeiros é regularmente monitorada e gerenciada a fim de avaliar os resultados e o impacto financeiro no fluxo de caixa. Também são revistos, periodicamente, os limites de crédito e a qualidade dos hedges das contrapartes.

A política de gerenciamento de risco da C.Vale foi estabelecida pelo Comitê de Risco Interno composto pelos diretores executivos, gerentes de divisões e departamentos. Nos termos dessa política, os riscos de mercado são protegidos quando é considerado necessário suportar a estratégia corporativa ou quando é necessário manter o nível de flexibilidade financeira.

Nas condições da política de gerenciamento de riscos, a C.Vale administra alguns dos riscos por meio da utilização de instrumentos derivativos e proíbe negociações especulativas e venda a descoberto.

c) Fatores de Risco que Podem Afetar os Negócios da C.Vale

i) Risco de crédito

A política de vendas da C.Vale considera o nível de risco de crédito a que está disposta a se sujeitar no curso de seus negócios. A diversificação de sua carteira de recebíveis, a realização de análise técnica na concessão de crédito e estabelecimento de limites de crédito aos clientes, a seletividade de seus clientes, assim como o acompanhamento dos prazos de vendas por segmento de negócios e limites individuais de posição são procedimentos adotados a fim de minimizar eventuais problemas de inadimplência em suas contas a receber.

No que diz respeito às aplicações financeiras e aos demais investimentos, a C.Vale tem como política trabalhar com instituições tradicionais

evitando a concentração desses investimentos em um único grupo econômico.

ii) Risco de Liquidez

É o risco de a C.Vale não dispor de recursos líquidos suficientes para honrar seus compromissos financeiros, em decorrência de descasamento de prazo ou de volume entre os recebimentos e pagamentos previstos.

Para administrar a liquidez do caixa em moeda nacional e estrangeira, são estabelecidas premissas de desembolsos e recebimentos futuros, sendo monitoradas diariamente pela área de Tesouraria.

iii) Risco de Mercado

Risco com Taxa de Juros - O risco associado é oriundo da possibilidade de a C.Vale incorrer em perdas por causa de flutuações nas taxas de juros, que aumentem as despesas financeiras relativas a empréstimos e financiamentos captados no mercado. A C.Vale, quando exposta a um nível de risco significativo, tem pactuado contratos de derivativos para fazer hedge contra esse risco em algumas operações e, além disso, monitora continuamente as taxas de juros de mercado com o objetivo de avaliar a eventual necessidade de contratação de novas operações para se proteger contra o risco de volatilidade dessas taxas.

Risco com Taxa de Câmbio - O risco associado decorre da possibilidade de a C.Vale vir a incorrer em perdas por causa de flutuações nas taxas de câmbio, que reduzam valores nominais faturados ou aumentem valores captados no mercado, afetando a receita/despesa financeira e o saldo ativo/passivo de negócios que tenham como indexador uma moeda estrangeira.

A C.Vale avalia sua exposi ção cambial subtraindo seus passivos de seus ativos em dólar, resultado na exposição cambial líquida. Compõem estas contas créditos de exportações e importações pontuais de insumos e máquinas.

A C.Vale dispõe das seguintes modalidade de seguros:

a) Seguro Empresarial: Cobertura contra os riscos de incêndio, queda de raio, equipamentos estacionários, impacto de veículos, queda de aeronaves e danos elétricos, (benfeitorias, máquinas, instalações e estoques), sendo que o valor em risco segurado representa R$ 1.351.022.977,12.

b) Seguro Auto: Cobertura contra os riscos de incêndio, colisão e roubo, assegurado pelo valor de mercado.

c) Seguro Transporte: Cobertura contra os riscos do transporte rodoviário, assegurado pelo valor de mercado da mercadoria/produto transportado.

Em 31 de dezembro de 2011 até a data de realização da auditoria (12 de janeiro de 2012), não ocorreram quaisquer eventos que pudessem alterar de forma significativa a situação patrimonial, econômica e financeira nas demonstrações contábeis apresentadas.

C.Vale Cooperativa Agroindustrial

Av. Independência, 2347 | Palotina PR

CEP: 85950-000 | Tel: 55 (44) 3649-8181