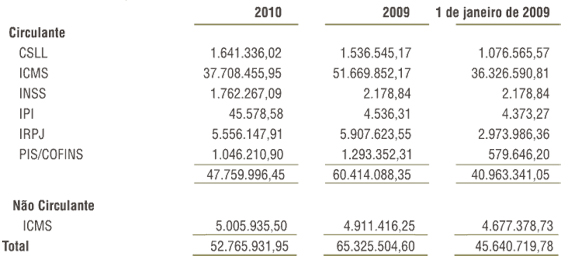

Os créditos relativos a imposto de renda são oriundos de valores retidos na fonte sobre aplicações financeiras, e estão atualizados até a data do balanço com base na variação da taxa referencial do Sistema Especial de Liquidação e de Custódia – SELIC.

O saldo credor de ICMS origina-se, principalmente, das aquisições de matéria-prima e mercadorias, em relação às saídas beneficiadas com incentivo de ICMS, com tributação inferior às entradas. O saldo do ICMS foi apresentado pelo valor original do crédito líquido da provisão para perdas, com base na estimativa da administração, considerando-se a dificuldade de realização destes créditos.

Os créditos oriundos de Pis/Cofins referem-se à parcela ressarcível de saldo credor de Pis/Cofins, vinculado, principalmente, às operações de exportação, que serão realizados com a compensação de tributos de outras espécies vincendos, ou solicitado o ressarcimento em espécie. O saldo do Pis/Cofins foi apresentado pelo valor original do crédito líquido da provisão para perdas, com base na estimativa da administração, considerando-se a dificuldade de realização destes créditos.

Os demais créditos estão apresentados pelo valor do crédito original.